Ovo je najčešće pitanje vozača koji kupuju novi automobil, da li ga kupiti gotovinom, financijskim ili operativnim leasingom.

Računica nije jednostavna za obje vrste leasinga pa treba saznati puno uvjeta i kako se računa. Kupnja za gotovinu financijskije potpuno jednostavna i kratka. Dakle odlučili smo se za isti novi automobil vrijedan u startu 25.000 eura, na rok kupnje 5 godina i pri tom prijeđenih 100.000km (20.000km godišnje). Krenuli smo od jednakih početnih uvjeta i izračunali smo koliko isti automobil košta ako se kupi na operativni ili financijski leasing, kolike su rate mjesečne na 5 godina za obje vrste leasnga, početno učešće/akontacija, te tko je vlasnik vozila u slučaju leasinga. Koja je cijena tog automobila nakon 5 godina s pređenih 100.000 km. Dakle, saznali smo što je isplativije od te tri mogućnosti kupnje. U svakom slučaju treba imati na umu kako su navedeni izračuni okvirni i kako se stvarni uvjeti mogu razlikovati ovisno o leasing kući ili financijskoj instituciji.

Da bismo napravili precizniji izračun leasinga, uzet ćemo u obzir standardne uvjete leasing kuća u Hrvatskoj.

1. Kupnja gotovinom: Plaćanjem 25.000 eura unaprijed, odmah postajete vlasnik vozila. Nema dodatnih mjesečnih obveza, ali cijeli iznos morate platiti odjednom.

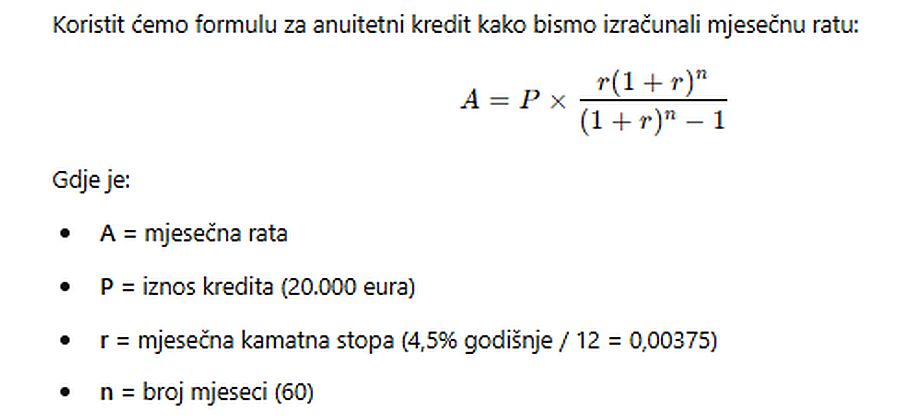

2. Financijski leasing: Kod financijskog leasinga, nakon isteka ugovora, postajete vlasnik vozila. Primjer izračuna za vozilo vrijednosti 25.000 eura na 5 godina (60 mjeseci) s kamatnom stopom od 4,5%:

– Vrijednost vozila: 25.000 eura

– Početno učešće: 20% od 25.000 eura = 5.000 eura

– Financirani iznos: 20.000 eura

– Rok otplate: 5 godina (60 mjeseci)

– Kamata: 4,5% godišnje

– Mjesečna rata: 372,86 eura

– Ostatak vrijednosti: 5% od 25.000 eura = 1.250 eura

Ukupno plaćeno:

– Kroz rate (60 mjeseci) 372,86 eura × 60 mjeseci= 22.371.62 eura

– Početno učešće: 5.000 eura

– Ostatak vrijednosti (balloon payment): 1.250 eura

Ukupno plaćeno nakon 5 godina: ≈ 28.621,62 eura

Nakon 5 godina, vozilo prelazi u vaše vlasništvo.

Očekivana vrijednost vozila nakon 5 godina: 40% = 10.000 eura

Zaključak:

Financijski leasing nije jeftiniji od kupnje gotovinom – na kraju ćete platiti oko 3.621,62 eura više zbog kamata i troškova financiranja.

3. Operativni leasing: Kod operativnog leasinga, vozilo se vraća leasing kući nakon isteka ugovora. Primjer izračuna za isto vozilo od 25.000 eura na 5 godina s kamatnom stopom od 4,5%:

Izračunat ćemo mjesečnu ratu koristeći standardnu formulu za leasing bez otkupa vozila.

– Vrijednost vozila: 25.000 eura

– Početna akontacija: 10% od 25.000 eura = 2.500 eura

– Trajanje leasinga: 5 godina (60 mjeseci)

– Kamata: 4,5% godišnje

– Mjesečna rata: 279,65 eura

– Ostatak vrijednosti: 40% od 25.000 eura = 10.000 eura (plaća leasing kuća)

Ukupno plaćeno:

– Kroz rate (60 mjeseci) 279,65 eura × 60 mjeseci= 16.778,72 eura

– Početna akontacija: 2.500 eura

-Ukupno plaćeno nakon 5 godina: 19.278,72 eura

Godišnja kilometraža: 20.000 km (ukupno 100.000 km)

Očekivana preostala vrijednost vozila nakon 5 godina: 40% = 10.000 eura

Nakon 5 godina, vozilo se vraća leasing kući.

Zaključak:

Operativni leasing je najjeftiniji u ukupnom trošku (oko 9.343 eura manje od financijskog leasinga), ali nakon 5 godina nemate vozilo jer ga vraćate leasing kući. Ako želite vozilo zadržati što je nakon 5 godina i 100.000km pređenih očekivana vrijednost vozila oko 10.000 eura, baš otprilike koliko je operativni jeftiniji od financijskog leasinga, pa u tom slučaju troškovi su u biti jednaki.

Davor Kindy

Foto: AI/www.automania.hr